Seit 2022 haben sich die Bauzinsen mehr als vervierfacht, sodass man von einem historischen Zinssprung spricht. Doch was sind die Gründe dafür und kann sich diese Dynamik auch im weiteren Verlauf des Jahres 2023 und 2024 fortsetzen? In diesem Artikel geben wir eine aktuelle Zinsprognose und verraten Ihnen, ob sich der Kauf eines Hauses in diesem Jahr lohnen könnte.

Inhaltsverzeichnis

Wichtige Informationen in Kürze

- Immobilienzinsen: Zinsen, die man als Darlehensnehmer an die Bank zahlt. Die Bank bekommt das Geld dafür, dass sie Geld für die Baufinanzierung ausleiht.

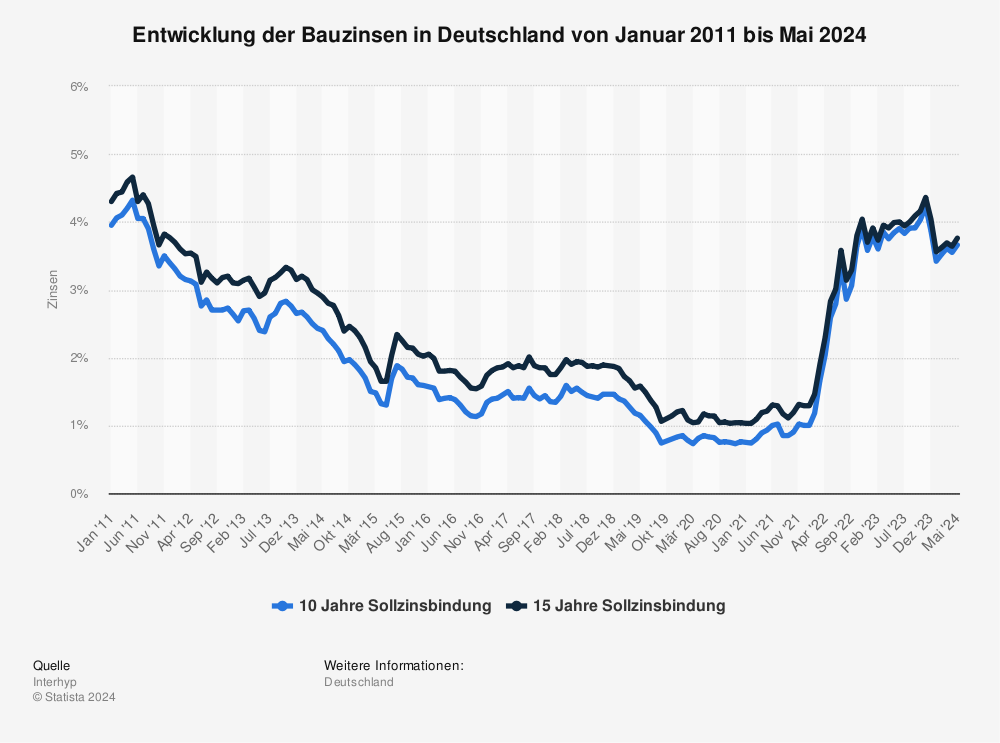

- Die Immobilienzinsen haben sich im Jahr 2022 mehr als vervierfacht, sind aber im historischen Vergleich dennoch verhältnismäßig günstig.

- Zinsexperten erwarten in der zweiten Jahreshälfte 2023 weiter steigende Immobilienzinsen.

- Verhältnis von Angebot und Nachfrage am Kapitalmarkt hat direkten Einfluss auf die Entwicklung von Immobilienzinsen.

- Trotzdem sollten Sie Ihren Traum von der eigenen Immobilie jetzt nicht aufgeben. Experten sind dazu in der Lage, die Finanzierung optimal an jeweils geltende Bedingungen anzupassen und sie nachhaltig zu gestalten.

Immobilienzinsen: Was ist das?

Bei Immobilienzinsen handelt es sich um Zinsen, die Darlehensnehmer an die Bank zahlen. Das Geld erhält die Bank dafür, dass sie einen Betrag für die Baufinanzierung leiht. Oftmals spricht man bei Immobilienzinsen auch von Immobilienkreditzinsen, Bauzinsen oder Hypothekenzinsen.

Immobilienzinsen zahlen Sie als Teil der monatlichen Rate an die Bank. Den anderen Teil stellt die Tilgung der Kreditsumme dar. Wenn man am Ende eines Kredits alle gezahlten Raten zusammenzählt, kommt dabei eine Summe heraus, die höher ist, als die ursprünglich für das Darlehen aufgenommene. Demnach zahlt man mehr zurück, was damit zusammenhängt, dass die Zinsen auf die Kreditsumme angerechnet werden. Wichtig ist, dass Sie sich in regelmäßigen Abständen über aktuelle Immobilienzinsen informieren, wenn Sie die Finanzierung einer eigenen Immobilie planen.

Immobilienzinsen aktuell

Im historischen Vergleich sind die aktuellen Immobilienzinsen noch immer verhältnismäßig günstig. Für ein Darlehen in Höhe von 150.000 Euro, mit einer 10-jährigen Sollzinsbindung und einer anfänglichen Tilgung von 2,0 Prozent, kann man ihnen bestenfalls einen Zinssatz ab 3,92 Prozent anbieten (Stand 26.08.2023).

Zum Vergleich: Im Jahr 2008 (August) befanden sich die Immobilienzinsen mit 10-jähriger Sollzinsbindung bei etwa 5 Prozent. Demnach sind die aktuellen Immobilienzinsen günstiger.

Mehr Statistiken finden Sie bei Statista

Wie entstehen Immobilienzinsen?

Die Immobilienzinsen werden zwar vom Leitzins der Europäischen Zentralbank (EZB) minimal beeinflusst. In erster Linie wirken sich jedoch Angebot und Nachfrage auf dem Kapitalmarkt direkt darauf aus.

Als Darlehensnehmer leiht man sich Geld in Höhe der Darlehenssumme von einer Bank aus. In der Regel stellt diese das Geld jedoch nicht selbst zur Verfügung und leiht es sich stattdessen wiederum am Kapital- oder Geldmarkt. Beide Märkte bieten jeweils unterschiedliche Anlagen zu unterschiedlichen Konditionen an.

Wie werden sich die Immobilienzinsen 2024 entwickeln?

Laut Experten ist es sehr wahrscheinlich, dass die Immobilienzinsen im zweiten Halbjahr dieses Jahres weiter ansteigen. Erwartet wird, dass sich die Zinsspanne für ein Immobiliendarlehen von 10 Jahren etwa zwischen 4 und 4,5 Prozent bewegt. Aufgrund der drohenden Rezession ist mit Schwankungen zu rechnen. Um immer auf dem neuesten Stand zu sein, sollten Sie die Immobilienzinsen stets im Blick behalten.

Die besten Immobilienzinsen finden

Wenn Sie über eine hohe Kreditwürdigkeit, Eigenkapital und eine positive Schufa verfügen, stellen Sie kein erwähnenswertes Risiko für eine Bank dar. Somit wird sie Ihnen einen niedrigen Sollzinssatz zur Verfügung stellen. Auch die nachfolgenden Punkte sind wichtig, um von einem möglichst günstigen Angebot zu profitieren:

- Hohe anfängliche Tilgung: Sind die Zinsen sehr niedrig, empfiehlt es sich, die anfängliche Tilgung auf 2 bis 3 Prozent festzulegen. Dadurch haben Sie zwar monatlich eine höhere Belastung durch eine hohe Rate, können dafür aber Ihre Schulden eher abbezahlen und erreichen so gleichsam eine Zinsersparnis.

- Kürzere Sollzinsbindung: Je kürzer die Sollzinsbindung, desto niedriger setzt die Bank die Immobilienzinsen an. Als Faustregel kann man sich merken: Je 5 Jahre Zinsbindung werden von der Bank etwa 0,3 bis 0,5 Prozent Zinsen aufgeschlagen.

- Angebote vergleichen: Von unterschiedlichen Banken werden nicht immer dieselben Konditionen für Darlehensnehmer angeboten. Unter anderem hängt das damit zusammen, dass sich die Art der Risikobewertung der Banken, sowie der berechnete Beleihungswert, voneinander unterscheiden. Es kann deswegen durchaus sinnvoll sein, sich zunächst verschiedene Angebote einzuholen.

Unser Tipp zur aktuellen Zinswende: Sprechen Sie am besten mit einem Spezialisten für Baufinanzierung, denn diese können verschiedene Baufinanzierungsangebote miteinander vergleichen, mit Bankpartnern verhandeln, aktuelle Zinsrabattangebote und Fördermöglichkeiten prüfen. Nur so erhalten Sie ein maßgeschneidertes Angebot für Ihre Finanzierung zu günstigen Konditionen.

Durch einen besseren Zinssatz lässt sich Ihre Monatsrate senken, sodass Sie weniger Zinsen an die Bank zahlen. Auf diese Weise können Sie sich auch zum jetzigen Zeitpunkt Ihren Traum vom Eigenheim erfüllen.

Das Fazit: Immobilienzinsen immer im Blick behalten

Immobilienzinsen sind die Zinsen, die man an die Bank zahlt, wenn man ein Darlehen aufnimmt. Die Bank erhält das Geld dafür, dass sie einen bestimmten Betrag für die Baufinanzierung leiht. Trotz alledem, dass sich die Immobilienzinsen im letzten Jahr mehr als vervierfacht haben, sind sie im Vergleich noch immer günstig.

Die Prognose von Experten lautet, dass die Zinsen innerhalb der zweiten Jahreshälfte 2023 und in 2024 noch weiter ansteigen werden. Dennoch sollten Sie Ihren Traum von der eigenen Immobilie nicht aufgeben. Lassen Sie sich stattdessen beraten und holen Sie sich verschiedene Angebote ein. Zusätzlich lohnt es sich, die Immobilienzinsen zu jeder Zeit im Blick zu behalten.